文|史迁今若在股票配资十倍网站

编辑|史迁今若在

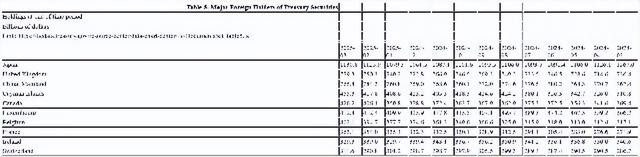

2025年5月16日,美国财政部发布的国际资本流动报告引发全球关注,中国3月减持189亿美元美债,持仓量降至7654亿美元,被英国以7793亿美元的持有量反超,退居第三大债主。

这一变化恰逢美国十年期国债收益率飙升至4.59%、单月债务利息突破千亿美元的关键节点,与此同时,中国央行连续5个月增持黄金,储备量突破7370万盎司,创历史新高。

就在数据发布的次日(5月17日),特朗普结束中东三国访问后突然喊话“希望访华”,称中美关系“至关重要”,看似独立的事件背后,折射出美元霸权裂痕下的全球金融秩序重构。

自2017年持有1.3万亿美元美债的峰值以来,中国已累计减持5410亿美元,2025年3月股票配资十倍网站持仓量仅为7654亿美元,创2009年以来最低。

这一趋势始于2018年中美贸易摩擦加剧时期,并在2022年4月后加速,中国持续18个月增持黄金(累计1113万盎司),逐步替代美债资产。

2022至2024年间,中国年均减持美债超900亿美元,黄金储备市值同期增长18%,分析指出,这一“减债增金”策略既是对美国财政赤字高企的避险,也是优化外汇储备结构的长期布局。

英国单月增持290亿美元美债,总持仓达7793亿美元,首次超越中国,这一跃升并非偶然,自2021年脱欧后,英国持续增持美债,四年间持仓翻倍。

其策略与英美特殊关系密不可分,2025年3月,英美达成关税协议,汽车关税从25%降至10%,钢铝产品关税清零。

英国通过美债增持强化金融纽带,换取贸易利益,形成“政治经济联动”模式,伦敦作为全球金融中心的地位,也为国际资本借道英国配置美债提供了便利。

日本以1.13万亿美元持仓稳居美债最大持有国,但增持动机复杂,一方面,通过购买美债抑制日元贬值,另一方面,以美债持有量为杠杆,在美日贸易谈判中争取关税让步。

此外,日本央行调整长期国债收益率政策,推动资金回流美国市场,间接推高美债需求。

2025年3月末,中国黄金储备达7370万盎司(约2292吨),连续5个月增持,这一动作与全球央行购金潮同步,世界黄金协会预测,2025年地缘政治风险将推动央行购金需求占据主导。

中国黄金储备占比从2022年的不足3%提升至4%,但仍低于全球平均的15%,分析认为,增持黄金既是分散美元资产风险的必然选择,也为人民币国际化提供信用支撑。

国家外汇管理局数据显示,中国外汇储备连续16个月稳定在3.2万亿美元以上,美元资产占比从70%降至66%,欧元、日元及黄金的多元化配置趋势显著。

特朗普5月的中东之行签署了总额2万亿美元的协议,但实际含金量存疑,沙特承诺的6000亿美元投资中仅1420亿为军购订单,卡塔尔订购的210架波音客机远超实际需求。

技术合作方面,美国试图推动中东国家“科技脱钩”,但阿联酋仍与中国合作建设全球最大太阳能电站,沙特持续推进中沙核能项目。

美国在中东的“交易型外交”暴露其影响力衰退,海湾国家选择“两边下注”,中国则通过“一带一路”嵌入中东基建与能源产业链。

特朗普喊话访华的背景耐人寻味,美国联邦赤字在2025财年上半年已达1.3万亿美元,创历史第二高,穆迪将美国主权信用评级从Aaa下调至Aa1,指出债务负担与利息支出不可持续。

此时对华示好,实为缓解经济压力,加征125%对华关税后,苹果、特斯拉等美企生产成本飙升,中方反制措施进一步加剧美方困境,访华提议既是转嫁国内矛盾的尝试,也是对“中国增长引擎”的现实需求。

流动性风险,10年期美债单笔1.5亿美元卖单即可引发价格波动,市场深度下降,评级下调冲击,继惠誉(2023年)后,穆迪再降美国评级,投资者信心受挫。

债务利息滚雪球,36万亿美元债务下,2025年6月将有6.5万亿美元国债到期,利息支出占比攀升至财政预算首位,在此背景下,中国的渐进式减持策略兼具战术与战略意义。

既避免引发市场恐慌性抛售,又通过黄金增持增强金融安全边际,而英国的政治化增持与日本的平衡策略,则凸显各国在美元霸权裂痕下的不同生存逻辑。

全球资本配置正从“单一安全资产依赖”转向“多元风险对冲”,地缘政治因素深度渗透金融决策,一场围绕货币主权与金融话语权的暗战已然展开。

从减持美债到增持黄金,从优化外汇储备到推动人民币跨境支付系统,中国正以“战略耐心”重塑全球金融规则。

特朗普的访华喊话,或许只是霸权焦虑的投射,而中国的外汇策略,则是一场关乎未来三十年国际货币体系格局的深远布局。

当美元霸权的光环逐渐褪去,黄金的避险属性与人民币的国际化进程,或将成为新秩序的双重锚点。

股票配资十倍网站

股票配资十倍网站

中金汇融提示:文章来自网络,不代表本站观点。